![[사진=픽사베이]](https://cdn.newsquest.co.kr/news/photo/202001/75235_48140_1351.jpg)

【뉴스퀘스트=강영민 기자】 직장인들의 ‘13월 급여’로 불리는 연말정산을 위한 간소화 서비스가 15일 시작된다.

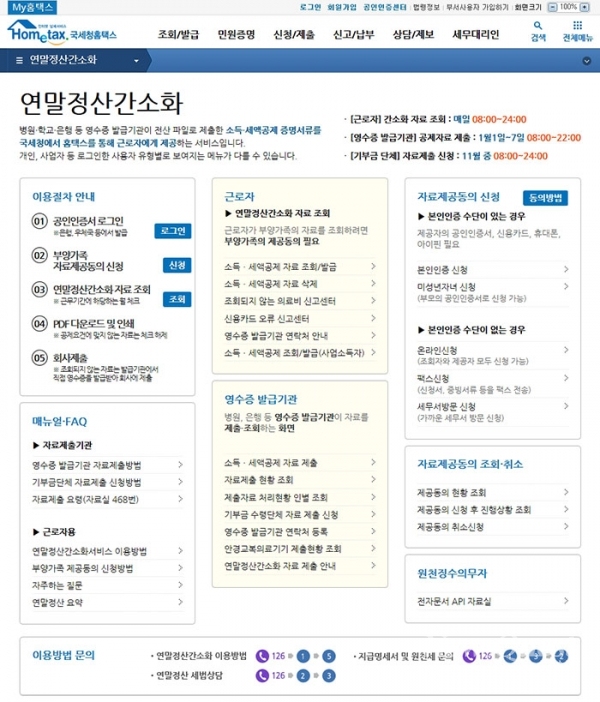

국세청은 9일 “근로자와 회사가 연말정산을 보다 편리하게 할 수 있는 ‘연말정산 간소화’ 서비스가 15일 오전 8시부터 시작된다”고 밝혔다. 다만 일부 기관에서 늦게 제출한 자료가 반영된 최종 자료는 20일부터 제공된다.

근로자는 서비스 시작일부터 국세청 홈택스(PC)와 손택스(모바일) ‘연말정산간소화’ 서비스에서 소득・세액공제 자료를 조회할 수 있으며, 회사가 ‘편리한 연말정산’ 서비스를 이용하는 경우는 18일부터 홈택스 서비스에 접속해 공제신고서 작성, 공제자료 간편제출, 예상세액 계산 등을 할 수 있다.

또한, ‘연말정산 간소화’ 서비스에서 제공된 자료가 실제와 다르거나, 조회가 되지 않을 경우 근로자는 영수증 발급 기관에서 증빙서류를 발급받아 회사에 제출해야 한다.

특히 올해부터 의료비 세액공제 대상으로 추가된 산후조리원 비용 자료가 새롭게 제공되며, 부양가족의 간소화 자료 제공동의 신청서를 제출할 때 국세청 전산망으로 가족관계가 확인되는 경우에는 가족 관계를 입증하는 서류를 따로 제출할 필요가 없어졌다.

국세청은 “영수증 발급 기관은 원활한 서비스 제공을 위해 13일 오후 8시까지는 반드시 자료를 제출해 달라”면서 “근로자들은 서비스 이용이 집중되는 15일과 20일, 접속 대기시간이 길어질 수 있으니 양해해 달라”고 당부했다.

한편, 이번 연말정산부터는 전년도와 비교해 산모의 산후조리비용이나 의료비 공제 등 여러 가지 변경된 내용이 있어 근로자들의 주의가 필요하다.

우선 올해 연말정산부터 산모들의 산후조리원 비용을 1회당 200만원 한도로 세액 공제 받을 수 있다. 반면 20세 이하의 자녀 모두에게 적용되던 세액 공제는 7세 이상으로 축소되고, 실손보험 가입자들의 의료비는 실손보험금 수령액을 차감한 뒤 세액공제를 받게 된다.

◆ 산후조리비용·박물관 입장료 등 공제율 상향

우선 산후조리원 비용의 의료비 세액공제가 추가된다.

총급여 7000만원 이하인 근로자가 산후조리원에 지출하는 비용에 대해 출산 1회당 200만원까지 의료비 세액공제를 받을 수 있다.

산후조리원 지출금액은 ‘연말정산 간소화 서비스’에서 조회가 가능하며, 조회되지 않는 경우 해당 산후조리원으로부터 직접 영수증을 발급받아 회사에 제출해야 한다.

또한 박물관·미술관에 대한 입장료 소득공제율도 인상된다.

총급여액 7000만원 이하 근로자가 올해 7월 이후 박물관·미술관 입장료를 신용카드로 결제할 경우 30%의 소득공제율을 적용하며, 소득공제 한도를 초과한 사용액은 도서·공연비와 합산하여 최대 100만 원까지 추가로 소득공제 받을 수 있다.

기부금액의 30%를 세액 공제하는 고액기부금 기준금액도 기존 2000만원 초과에서 1000만원 초과로 변경되고, 생산직근로자의 야간근로수당 비과세도 확대된다.

아울러, 직무발명보상금 비과세 한도 금액이 연 300만원에서 연 500만원으로 확대되고, 주택을 취득 할 당시 기준시가가 4억 원 이하인 경우에만 적용되던 장기주택저당차입금 이자상환액 공제대상이 기준시가 5억 원 이하의 주택으로 확대 적용된다.

이외에도 국민주택 규모의 주택을 임차한 경우에만 적용하던 ‘월세액 세액공제’가 국민주택 규모보다 크더라도 기준시가 3억 원 이하인 주택에도 확대 적용되며, 성과공유 중소기업이 지급하는 경영성과급에 대한 근로소득세의 50%를 감면하는 규정이 신설됐다.

◆ 자녀세액공제 대상 축소, 실손보험금 배제

반면, 자녀세액공제 대상은 축소된다.

지금까지 20세 이하의 자녀 모두에게 적용되던 자녀세액공제가 7세 이상 자녀만 공제하도록 조정됐다. 다만 7세 미만이라도 취학아동일 경우 세액 공제대상에 포함된다.

기본공제 대상인 7세 이상 자녀가 2명 이하이면 1명당 15만 원을 공제하고, 2명을 초과하는 셋째부터는 1명당 30만 원 공제하며, 올해 출산·입양한 자녀가 있는 경우 첫째 30만 원, 둘째 50만 원, 셋째 이상은 70만 원을 공제한다.

또한 실손의료보험금 수령액도 의료비 공제 대상에서 제외된다.

국세청은 “세액공제 적용대상 의료비는 해당 근로자가 직접 부담하는 의료비를 말하므로, 본인과 기본공제대상자를 위해 지출한 의료비에서 실손보험금 수령액을 차감하여 세액공제 대상 의료비를 계산해야 한다”고 설명했다.

이외에도 올해 2월 12일 이후 면세점에서 지출한 면세물품 구입비용은 신용카드 등 소득공제 대상에서 제외된다.