현금흐름개선을 통한 기업체질의 변화

![[사진=픽사베이]](https://cdn.newsquest.co.kr/news/photo/202009/78836_54151_1855.jpg)

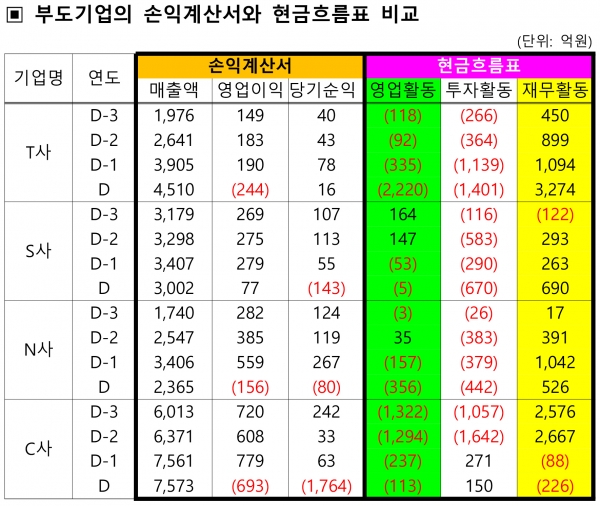

【뉴스퀘스트=JB재무컨설팅 대표(경영지도사)】 다음으로 '부도기업의 손익계산서와 현금흐름표 비교 표'를 통해 현금흐름표를 분석하여 기업을 정확히 진단하고 판단하는 것이 얼마나 중요한 것인지 살펴보도록 하자.

T사, S사, N사, C사 공히 갑작스런 경영환경의 어려움이 발생한 D 년도를 제외하고는 손익계산서상 영업이익, 당기순이익 3년간 플러스(+) 이었고 매출액 또한 3년간 증가추세에 있었다.

손익계산서만 본다면 D 년도를 제외하면 매출액, 영업이익, 당기순익 모두 플러스(+)로 이러한 기업들이 부도가 발생할 것이라고는 생각하기 힘들 수도 있다.

그런데 현금흐름표 부분을 보면 상황이 달라진다. 세부적으로 살펴보면 T사, C사는 ‘영업활동현금흐름’이 4년내내 마이너스(-)였다. 그럼에도 손익계산서상 매출액은 증가추세였고 영업이익, 당기순익도 모두 플러스(+) 였다.

두 회사의 투자활동현금흐름도 T사는 4년내내, C사는 D-3, D-2년 2년간 마이너스(-)이었다. 이러한 영업과 투자활동현금흐름의 마이너스(-)는 재무활동을 통해 현금부족이 메꿔지고 있었다고 볼 수 있다.

S사와 N사 또한 재무활동으로 인한 현금유입액이 현금유출액보다 커서 영업과 투자활동으로 인한 현금흐름의 부족을 보충하고 있었음을 알 수 있다.

또한 4개사의 투자활동현금흐름에서 보듯 이들 대다수가 영업활동현금흐름이 마이너스(-) 상황에서도 투자활동으로 인한 현금유출액이 크게 발생하였다. 이는 부실을 재촉한 동인(動因)으로 작동했을 가능성이 큰 대목이다.

영업활동현금흐름이 플러스(+)로서 현금이 충분하게 확보가 되면 투자활동에 소요되는 자금을 감당할 수 있을 뿐 아니라 차입금 상환 등을 가능하게 하여 재무활동현금흐름조차 크게 개선시킬 수 있게 된다.

결국 기업이 사업을 함에 있어 관건은 손익계산서의 영업이익이나 당기순익의 플러스(+) 숫자가 아닌 영업활동현금흐름이 플러스(+) 이어야 하고 이러한 자금원천으로 인해 투자활동이 이뤄지고 차입금 상환이 가능하여 재무활동으로 인한 현금이 마이너스(-)로 유지되고 있다면 이 기업은 견실한 안정성장을 이루고 있는 기업이라 할 수 있다.

코로나 19사태와 같은 전세계 팬데믹 현상으로 경기가 갑작스레 하강하고 매출이 감소하며 자금회전이 원활하지 못한 불경기를 맞게 될수록 안정적 현금유동성 확보는 기업경영에 더더욱 중요하다.

사람의 몸으로 비유하자면 몸 전체를 흐르는 혈액과도 같은 것이 기업에 있어서는 자금이고 이러한 자금흐름이 원활치 못하면 아무리 외형이 큰 기업이나 흑자기업이라 하더라도 부도, 도산과 같은 큰 문제에 봉착할 수 밖에 없는 것이다.

영업현금흐름이 원활이 이뤄지는 상태에서는 과도한 투자로 인해 자금유동성 부족을 초래하지 않는 한 기업이 부실화 될 가능성은 낮고 부실은 반드시 사전 징후를 보이기 때문에 면밀히 관찰하면 부도기업을 피할 가능성이 크다.

그 대표적인 판단지표가 현금흐름인 것이다.

당기순익과 현금흐름의 상관성

일반적으로는 당기순익에 비해 ‘영업활동현금흐름’이 큰 것이 정상이다. 왜냐면 감가상각비 같이 기업외부로 자금이 유출되지 않은 것이 손익계산서에는 비용으로 반영되어 순익의 폭을 줄이기 때문이다.

이해의 폭을 넓히기 위해 A사와 B사의 '당기순익과 현금흐름의 상관관계'를 비교해 보도록 하자.

A사와 B사는 공히 손익계산서상의 당기손익은 50억으로 동일하다. 기초에 비한 기말의 현금증가액도 20억으로 동일하다. 하지만 그 내용과 실질은 두 회사가 상이한 모습을 보이고 있다.

먼저 A사는 ‘영업활동현금흐름’이 70억으로 투자에 필요한 현금을 감당하고 기존의 채무까지 상환하여 기초보다 현금이 20억이 증가하였다.

반면 B사는 ‘영업활동현금흐름’이 30억으로 투자에 필요한 현금을 감당할 수 없어 부득불 자금을 차입하는 재무활동을 통해 투자부족 자금을 메꿨으나 현금증가액은 A사와 동일하게 20억이 증가한 것로 나타나 있다.

얼핏보기에 양사 모두 현금증가액이 동일한 것처럼 보이나 명백히 A사는 ‘영업활동현금흐름’이 B사보다 훨씬 우수하였고 동일한 투자활동규모에도 불구하고 투자자금의 감당은 물론 차입자금 상환까지 가능하였으며 따라서 안정성장이 예상되고 현금흐름이 더욱 개선되는 모습을 보인다.

B사는 투자자금 충당목적의 재무활동이 필요했던 것이다. 따라서 현금의 증가가 어떻게 이뤄졌는지 그 내막을 파악하는 것은 이처럼 중요하다.

물론 예시와 같이 한해의 현금흐름만을 가지고 그 기업을 예단하는 것은 옳지 못하다. 최소 3개년에서 5개년 정도의 현금흐름분석을 통해 판단하여야 판단의 오류를 줄일 수 있다.

현금흐름과 기업경영활동 유형

그럼 영업, 투자, 재무홛동의 현금흐름을 보고서 기업들이 어떤 유형의 경영활동을 하고 있는지 판단할 수 있을까? '현금흐름과 기업경영활동 유형의 비교표'를 살펴보면 그 답을 유추함이 가능하다.

A사는 영업현금흐름의 플러스(+)에도 불구하고, 자산을 매각하여 자금을 확보하고, 증자나 차입 등을 통해 자금을 최대한 확보해 두려는 기업이다.

B사는 투자활동을 영업과 재무활동으로 유입된 현금으로 감당하려고 하는 투자를 통한 성장추구 기업이며, C사는 영업활동만으로도 유입된 자금이 충분하여 투자를 감당하고 차입금까

지 상환해 나가는 강하고도 안정된 성장을 이루고 있는 기업유형이다.

D사는 영업으로 인한 현금유입이 부족할 뿐더러 기존 자산을 매각하고 차입 등 자금확보를 해야만 하는 자금사정이 어려운 위기극복추진 기업이며, E사는 영업으로 인한 현금유입은 부족하나 성장을 위한 투자는 진행해야 하며 자금확보가 늘 관건인 창업초기기업의 유형이고, F사는 영업현금흐름의 마이너스(-)에도 불구하고 투자를 지속 진행하고 있으나 차입 등 자금확보는 제대로 이뤄지지 않는 부실직면 기업의 유형이다.