꾸준한 시설투자로 이익시현…미래에셋, 삼성전자 올해 목표주가 11만3000원으로 상향

![미래에셋대우는 삼성전자의 주가가 디램·낸드·파운드리 호황기에 힘입어 올해 11만3천원까지 오를 수 있다고 전망했다. [사진=연합뉴스]](https://cdn.newsquest.co.kr/news/photo/202101/80876_57568_4410.jpg)

【뉴스퀘스트=김보민 기자】 올해도 삼성전자의 이익률이 성장할 것으로 예상되며 주가가 11만원 대를 찍을 수 있다는 전망이 나왔다.

미래에셋대우는 '삼성전자, 2021년 예상보다 강할 수 있는 이유' 분석 보고서를 통해 올해에도 삼성전자가 D램(DRAM)·낸드(NAND)·파운드리 사업에 박차를 가하며 주가가 11만3000원까지 상승할 가능성이 크다고 내다봤다.

이는 이전 예상치인 7만6000원에서 49% 상향된 수준이다.

보고서는 삼성전자가 코로나19 등 업계 내 불확실성이 짙어 진 가운데 주요사업에 투자를 아끼지 않은 것이 가장 큰 성공요인이라고 분석했다.

김영건 미래에셋대우 연구원은 "올해 삼성전자의 디램 이익 증가율은 극대화될 가능성이 크다"며 "예상보다 안정적인 낸드 시장점유율을 확대하고 자본력이 뒷받침되는 파운드리 경쟁력이 빛을 발할 것으로 보인다"고 말했다.

◇ 꾸준히 투자한 'D램'…업사이클링 이후 호황기 이끌 '효자'

올해 D램 가격 상승세가 전망되는 가운데, 20년간 꾸준히 D램사업에 투자해 생산능력을 확보해둔 삼성전자가 누리는 이익증가율도 이전보다 높을 것으로 전망된다.

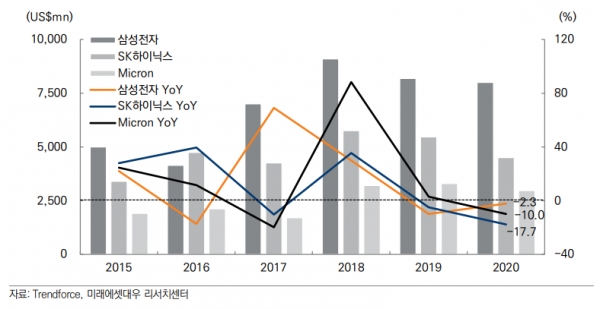

코로나19로 발병 이후 반도체 시장 불확실성이 커지며 투자에 소극적이었던 경쟁사와 달리 삼성전자는 지난해에도 D램 투자규모를 크게 줄이지 않은 것으로 나타났다.

삼전의 작년 디램 Capex(미래이윤 창출을 위한 투자비용) 감소폭은 -2.3%로 전년도 수준을 유지했다.

반면 주요 경쟁사인 SK하이닉스와 마이크론 테크놀로지의 Capex는 각각 전년대비 -10.0%, -17.7 폭으로 관련 투자를 대폭 줄인 것으로 집계됐다.

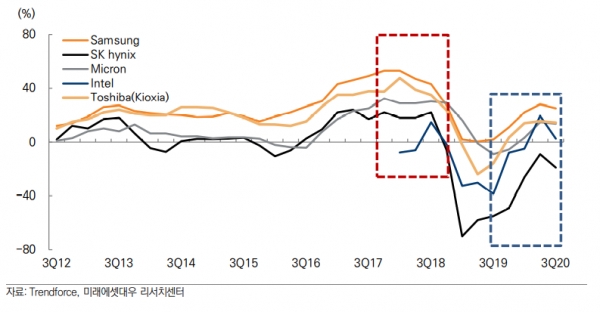

이에 따라 D램 업사이클링 초입에 들어선 올해 업계 상황을 고려할 때, 삼성전자가 D램 가격상승 구간에서 경쟁사와의 이익 격차를 축소할 것으로 보인다.

보고서는 삼전과 SK하이닉스의 올해 D램 영업이익 증가율이 각각 50.2%, 81.9% 수준일 것으로 보며 양사의 이익증가율 차이가 31.7%포인트로 줄어들 것으로 예상했다.

◇ '낸드' 시장점유율 확대 계획...경쟁사 이익 축소시킬 전망

삼성전자는 올해 낸드사업의 공급수준을 안정적으로 유지하며 시장점유율을 확대해나갈 것으로 보인다.

과거에 겪은 수익 악화 등의 사태를 반면교사 삼아 올해에는 낸드의 공급 수준을 높게 유지하고 충분한 공급으로 시장 가격을 높이지 않도록 관리하겠다는 것이다.

삼성은 지난 2019년 초과공급 사태를 일으키며 낸드사업의 이익이 손익분기점까지 떨어질 정도로 악화되는 후폭풍을 겪었다.

이어 높은 원가 경쟁력을 기반으로 시장이익 점유율을 높여, 경쟁사의 이익을 축소시키고 증설여력을 제한할 것으로 보인다.

보고서는 올해 삼성전자가 과거 대비 효율적으로 시장 점유율을 확보할 수 있을 것으로 예상했다.

올해에는 전년대비 +5.1% 규모의 Capex 만으로도 시장의 총 Capex 중 34.2% 수준을 점유할 수 있을 것으로 추정된다.

지난 2017년 낸드시장이 전반적으로 대규모 증설에 나섰을 시기에는 46.1%의 Capex 시장점유율을 점유하기 위해 전년대비 +160.9%에 달하는 Capex를 시도해야 했다.

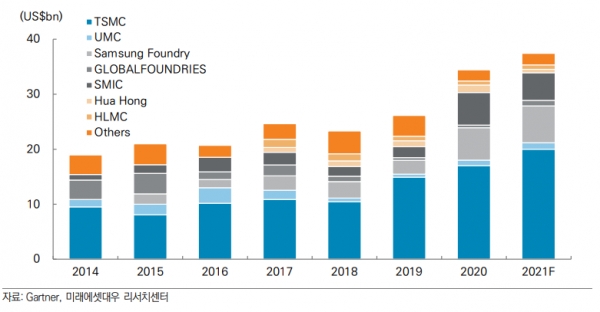

◇ 파운드리, 인텔 반도체 공정 유치 기대감도 상승

이와 더불어 파운드리 호황도 기대 요소로 꼽혔다.

보고서에 따르면 삼성전자는 이전부터 적극적인 파운드리 투자를 단행해왔고, 이에 따라 올해 시장경쟁력을 압도적으로 확보할 것으로 보인다.

삼성의 지난해 파운드리 Capex는 $5.9bn(약 6조4829억원) 수준으로 전년대비 136.0% 증가했다.

늘어난 투자에 이어 2021년은 파운드리 규모를 확충하며 이익성장을 꾀하는 한 해가 될 것으로 보인다.

보고서는 데이터 연산·처리 기능을 하는 비메모리반도체 ‘시스템 LSI’를 포함한 삼성전자의 파운드리 관련 매출액과 영업이익이 올해 각각 +29.5%, +80.4% 성장할 것으로 추정했다.

김 연구원은 "삼성전자는 올해를 기점으로 파운드리에 대한 독립적인 가치를 확보할 것으로 보인다"며 "전세계적인 파운드리 호황도 삼전 실적에 앞으로 기여할 것으로 보인다"고 설명했다.

이에 따라 인텔을 대상으로 삼성전자가 7nm 공정 파운드리를 유치할 수 있을지 시장의 관심도 뜨거워지고 있다.

업계 내에선 삼성전자가 7nm 공정 뿐만 아니라, 대형 사이즈 칩셋에 대한 양산 경험 등 기술적 관점에서도 충분히 유치 가능성이 있다고 보고 있다.

또한 신규고객 대응을 위한 즉각적인 파운드리 규모증설에 대한 자금 여력도 충분해 유치가 성공적으로 이루어질 시 관련 이익도 함께 증가할 것으로 예상된다.