![[사진=픽사베이]](https://cdn.newsquest.co.kr/news/photo/202003/75867_49222_611.jpg)

【뉴스퀘스트=석진보 JB재무컨설팅 대표(경영지도사)】 평소 변동비 고정비를 구분하여 보고자료를 만들지 않았던 경리부 K부장이 순간 당황하며 움찔하는 듯 하자 S팀장은 미리 질문을 예상한 듯 자연스레 답을 이어갔다.

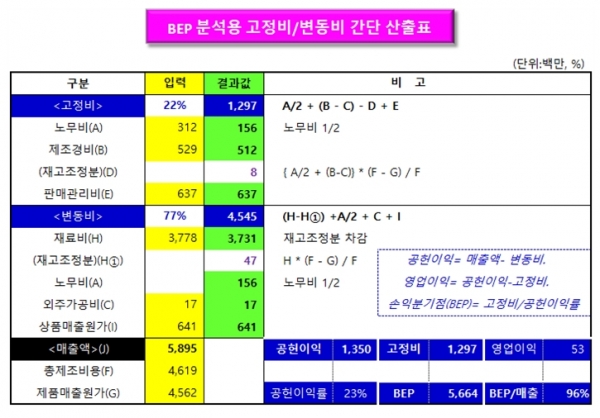

“네. 제조원가명세서와 손익계산서를 보며 하나하나 비용을 분석하기도 합니다만 쉽잖은 일이어서 실무상 <BEP분석용 고정비/변동비 간단 산출표>와 같이 간단히 숫자를 산출하는 방식을 사용합니다. 상세히 분석하는 것과 숫자차이가 별반 없기에 그렇습니다. 그보다 중요한 건 고정비 변동비의 산출을 통해 손익분기점 매출이 어느정도인가 파악하는 것과 비용절감을 위한 전략을 찾아내는 것입니다”

P사장은 자세히 자료를 본 뒤 고개를 끄덕이며 “그렇군요. 이 표에 손익분기점 구하는 공식까지 표시해 두었네요. 자료 고맙습니다. 근데 우리회사 매출대비 손익분기점이 점점 높아져 큰일이네요. 어떤 전략을 써야 이 위기를 이겨내야 할지… 매출도 이익도 줄어들어서 큰일입니다” 라고 S팀장에게 조언을 구하는 눈빛을 보인다.

경리부 K부장, 영업부 B부장, 생산부 H부장도 P사장과 함께 S팀장을 바라보며 어떤 대책안을 말해줄지 궁금한 표정을 짓는다.

J사의 사장과 부장들의 눈빛에 뭔가 혜안을 열게 하려는 듯 S팀장은 호흡을 한번 가다듬고 끝말을 이어간다.

“저보다 더 현장에서 많은 것을 느끼시고 어려움을 겪으시며 여러 타개책을 마련하고 노력 중이시겠지만 조금이라도 도움이 되기를 간절히 바라면서 J사의 경영현안에 대한 대책의견을 말씀드리겠습니다.

먼저 그간의 표에서 보셨듯 1) 노무비, 경비는 업종 대비 아직 낮은 편인바 급격한 상승이 되지않도록 하면서 소모품비와 차량유지비 등 불요불급한 비용억제에 주의하시고, 2) 재고자산의 급격한 증가를 막으면서 거래처 확대 등 매출성장 노력은 지속 경주하되 우선 비용절감에 눈을 돌리셔야 할 것입니다.

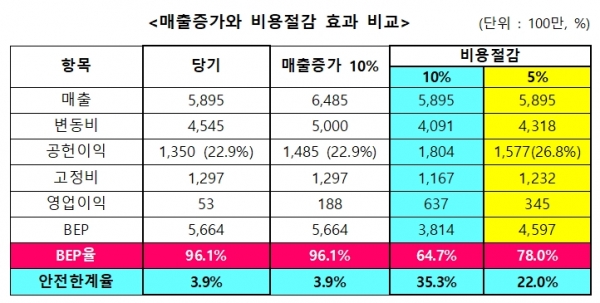

이는 다음의 <매출증가와 비용절감 효과 비교>표에서도 극명하게 나타나듯 매출증가 10% 보다는 비용절감 5%가 훨씬 더 손익분기점을 낮추고 안전한계율을 높이며 손익개선에 효과적이기 때문인데 반드시 경영에 참고하시기 바랍니다.

그 다음으로, 3) 단기차입금은 점차 줄여나가고 장기차입금을 늘리며 매입결제는 늦추되 매출채권회수기간은 단축하고 재고자산회전기간은 늘지 않도록 좀 더 철저한 계획생산에 유의하면서, 4) 매출채권에 대한 대손상각비의 급격증가로 인한 판관비 증가요인이 발생치 않도록 거래처 방문확대 등 부실채권 예방에도 노력하셔야 할 것입니다.

이렇게 손익분기점은 낮추고 안전한계율을 높이기 위해 원재료비 등 변동비 항목을 줄이는 비용전략을 선행적으로 펼치면서 매출증대를 병행할 때 회사전체적으로 경영과 재무개선 효과가 크게 나타날 것이라 생각합니다.“

조목조목 짚어주는 S팀장의 대책안을 들으며 P사장은 어딘가에서 들은 듯한 ‘경영은 의논함으로 성립한다’ 표현이 뇌리를 스치며 진작에 이런 전문가와 의논하지 않았던 것이 후회가 되면서 한편으로 자신의 월차휴가를 반납하면서까지 이리 J사를 찾아주고 자료를 준비해 준 S팀장이 너무나 고마웠다.

주변을 둘러보니 회의에 참석한 부장들도 열심히 메모를 하며 뭔가 새로운 것을 얻고 각오를 다지는 것 같다.

P사장은 회의를 마친 후 경영지도사 1차 합격을 했다는 S팀장의 소식을 듣고는 S팀장의 손을 꼭 잡고 ‘앞으로 더욱 자주 봅시다’며 인사를 건네며 속으로‘향후 회사가 잘 돌아가 이익이 제대로 나면 어떤 형태로든 S팀장에게 반드시 보답하리라’ 다짐을 해본다.