【뉴스퀘스트=박정식 주식디자인연구소 대표 】 미 대형 기술주들의 실적 호조에도 퍼스트 리퍼블릭 은행발 리스크와 의회의 부채한도 협상을 둘러싼 정치적 불확실성 지속되고 있는 점이 연일 증시에 부담으로 작용되고 있다.

이에 국내증시도 혼조 국면 내지는 소폭 약세를 이어갈 것으로 보인다. 하지만 오늘부터 인플레이션 핵심 지표인 GDP디플레이터와 개인소비지출(PCE)가격지수 잠정치가 발표되는 긍정적으로 둔화될 경우 증시의 반등력을 만들어낼 수도 있다.

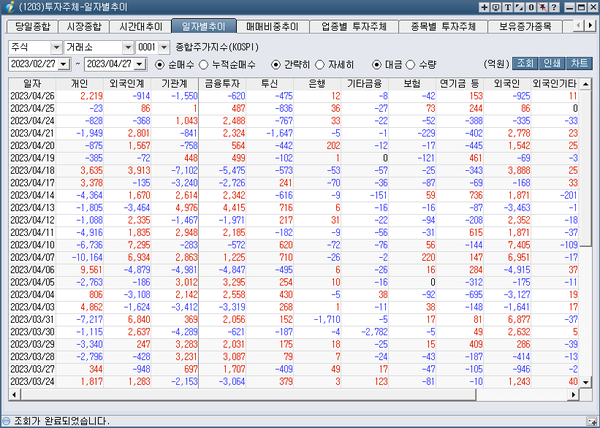

거래소의 투자주체 수급 흐름을 보면 시장의 조정에도 외국인이 강하게 이탈하는 흐름이 나오지 않고 있다. 물론 소폭 이탈은 나오고 있지만 최근 강한 유입대비 소폭 이탈이라서 추후 반등의 여지는 매우 높다고 볼 수 있다.

하지만 코스닥은 지속적으로 강한 이탈을 보이고 있기 때문에 상대적으로 취약한 흐름을 보일 것으로 보인다. 하지만 코스피가 반등이 나오게 된다면 동반 반등이 나올 것이기 때문에 실적 위주로 접근하는 것이 유리하다고 판단된다.

![코스피 코스닥 일봉차트 [출처 신한I HTS] 왼쪽 코스피 / 오른쪽 코스닥](https://cdn.newsquest.co.kr/news/photo/202304/206039_97659_4743.png)

코스피와 코스닥이 최근 동반 조정을 받고 있지만 상대적으로 코스닥의 조정이 상승 폭 만큼이나 강하게 나오고 있다. 기술적으로 코스닥의 지지 가능 라인은 817선 정도이고 코스피의 지지라인은 2464선 정도가 될 것으로 보인다. 이미 코스피는 전전일 저점으로 2472선으로 근접하게 저점을 만든 상황이고 코스닥은 근접하게 내려오고 있는 상황이다.

만약 이 두 자리가 추가 이탈된다면 코스피는 2428선, 코스닥은 786선에서 강한 지지를 받고 반등이 나올 가능성이 높다고 생각한다. 하지만 앞선 두자리가 아직 이탈이 되지 않았고, 지지를 받는다면 이대로 상승력이 나올 수도 있기 때문에 현 시점 부터 잘 대응할 필요가 있다.

최근 증시 하락에서 두드러지는 긍정적인 요소는 시장에서 많이 부각을 받거나 실적이 안좋은 종목들 위주로 하락이 깊게 나온다는 것이다. 상대적으로 부각을 받지 못한 상태에서 실적이 좋은 종목들은 굳건하게 자리를 지키고 있거나 상승력이 나오고 있기 때문에 건강한 조정구간으로 보인다.

따라서 상대적으로 부각을 받지 못한 상황에서 실적이 좋게 나오는 자동차, 조선, 철강, 건설 등을 눈여겨 볼 필요가 있다. 이슈적 순환 흐름도 지속될 것으로 보인다. 전일 이슈는 아래와 같다.

▷EU, 폴란드 등에 우크라 농산물 일시 수입 금지 허용 방침 및 흑해 곡물협정 중단 리스크 지속 등에 사료/ 비료/ 농업/ 음식료업종 등 테마 상승.

▷MS, 챗GPT 투자 확대 소식 등에 AI 챗봇(챗GPT 등) 테마 상승.

▷올해 실적 개선 전망 및 美 빅테크 실적 호조 등에 인터넷 대표주 테마 상승.

▷빅테크 투자 지속 및 2분기부터 메모리 감산 영향 본격화 전망 등에 일부 반도체 테마 상승.

▷LG에너지솔루션, 전기차용 LFP 배터리 진출 검토 소식 등에 일부 2차전지(LFP/리튬인산철) 테마 상승. 2차전지(생산) 테마도 상승.

▷엠폭스 국내 확진자 3명 추가, 누적 34명 소식 속 일부 엠폭스(원숭이두창) 테마 상승.

▷K팝 글로벌 흥행 지속 속 일부 엔터테인먼트, 음원/음반 테마 상승.

▷인천국제공항 면세점 사업자 선정을 앞두고 일부 면세점 테마 상승.

4/26(수) 장 마감 후 시간외 거래에서는 KG그룹이 에디슨모터스 인수를 추진한다는 소식이 전해진 가운데 KG ETS, KG스틸, KG케미칼, KG모빌리언스 등 KG그룹주들이 상승했다.

이브이첨단소재는 국내 D사에 고순도 구리인 전기동을 공급하는 계약을 체결했다는 소식에 상한가를 보였다. 두산밥캣, RFHIC는 1분기 호실적 발표에 상승했다.

거래량 상위종목으로는 이브이첨단소재, 한탑, 현대무벡스, 한일사료, 사조동아원 등이 있다.