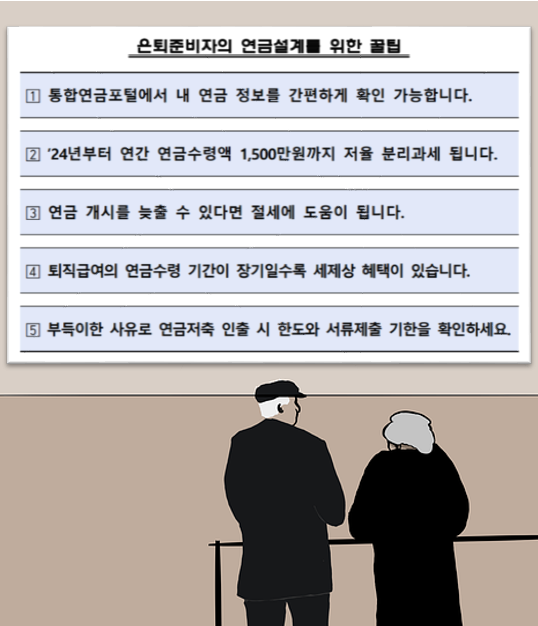

금감원 ‘은퇴준비자의 연금설계를 위한 금융꿀팁’을 공개

연금 개시연령 최대한 늦추고 장기간 받을수록 세금 감면액 많아

【뉴스퀘스트=최석영 기자 】 “퇴직을 앞두고 있다면 퇴직연금 수령을 시작하는 시기를 최대한 늦추고 수령기간도 장기간으로 설정하면 절세에 도움이 됩니다.”

통합연금포털을 운영하고 있는 금융감독원이 이런 내용을 골자로 하는 ‘은퇴준비자의 연금설계를 위한 금융꿀팁’을 공개했다.

연금 수령 시기를 늦추라는 조언은 나이를 먹으면 먹을수록 세율이 높아지기 때문이다. 확정기간형 연금의 경우 연금 수령 시 적용되는 소득세율은 55세 이상~59세 이하 5.5%, 70세 이상~79세 이하 4.4%, 80세 이상 3.3%가 적용된다. 종신형 연금의 경우에는 연금 수령시 연령이 55세 이상~79세 이하 4.4%, 80세 이상인 경우 3.3%의 연금소득세가 부과된다.

실제 연금 개시시점 적립금이 2억원인 연금을 연 1000만원씩 20년간 20년 확정기간형으로 수령한다고 가정할 때 연금 개시기간을 55세로 하면 75세까지 총 1045만원의 세금이 부과되는 반면, 65세에 연금을 받기 시작해 85세까지 연 1000만원씩 받을 경우 세금은 880만원에 그친다. 약 165만원의 세금 차이가 생기는 셈이다. [표1] 참조

![[표1] /자료=금감원](https://cdn.newsquest.co.kr/news/photo/202412/236622_134570_1219.png)

연간 연금수령액을 1500만원 이하로 조정할 것도 조언했다. 올해부터 연금소득 분리과세 기준금액이 1500만원으로 상향돼, 이 금액 이하면 저율의 연금소득세(3.3~5.5%)가 적용된다. 반대로 1500만원이 넘으면 연금수령액 전액을 다른 소득과 합산해 종합과세(6.6~49.5%)하거나 분리과세(16.5%)해야 하기 때문이다. [표2] 참조

![[표2] /자료=금감원](https://cdn.newsquest.co.kr/news/photo/202412/236622_134571_1252.png)

또 퇴직급여는 일시금보다 연금으로 수령하는 경우 세제상 혜택을 받을 수 있고, 장기간일수록 혜택도 커진다. 퇴직급여를 연간 연금수령한도 이하로 수령하는 경우 10년차까지는 퇴직소득세의 30%가 감면된다. 11년차부터는 연금수령한도가 없어지고, 퇴직소득세의 40%가 감면된다.

금감원 관계자는 “소비자의 노후 설계 지원을 위해 가입한 연금정보를 한눈에 조회할 수 있는 통합연금포털을 운영하고 있다”라며 “포털 내 ‘내 연금 조회’를 통해 가입한 연금의 적립금액, 연금 개시 예정일 등을 간편하게 확인할 수 있다”고 설명했다.